お悩み女性

お悩み女性FP資格を取ったあとはどうする?

「FP試験合格の次は何をしよう」「仕事以外でFP資格を活かせるのかな」

FP試験に合格したけれど、資格の活用方法がわからず悩んでいませんか。

どんな資格にも共通して、試験の合格をゴールに設定する方は多いです。

時間とお金をかけて取得したFP資格。ぜひ活用してみましょう。

FP資格の知識が活かせるのは「仕事」と「くらし」の両方です。

ちょび

ちょび私は「くらし」にFP資格を活かしたよ

この記事では、FP資格を取得して実践した「くらしに役立つ活用方法」を3つ紹介しています。

金融知識ゼロで数字がとにかく苦手だった私。

それでも、FPの勉強をして知識を得たことで家計を見直し資産1000万円を達成しました。

「FP資格を活かしたいな」「仕事以外で活用できる方法はあるのかな」と悩んでいる方は、ぜひ読んでみてください。

\大切な人と、自分らしく生きる/

はじめまして!ちょびです。

15歳差婚を経験している私が、「なんとなく不安…」から「いつでも幸せになる」ために役立つ情報をお伝えしています。

プロフィールはこちら

FP資格が活かせるのは「仕事」と「くらし」の2つ

FP(ファイナンシャル・プランナー)とは、保険、税金、年金、投資、不動産、相続など幅広い知識をもつ「くらしとお金の専門家」です。

FP資格は「仕事」にも「くらし」にも活かすことができます。

なぜなら、お金は生きていくうえで必ず必要なものだからです。

お金の基礎知識はどんな場面でも大いに役立ちます。

FP資格を「仕事」に活かすには

FP資格を活かせる主な職業は以下のとおりです。

- 保険業界や金融機関

- 不動産業界

- 独立系FP(相談、セミナー講師、執筆業など)

FP資格を活かせる職業や業務を一覧にしました。

| 職業 | FP資格が活かせる業務 | FP資格が役立つ理由 |

|---|---|---|

| 保険業界 | 保険商品の提案、ライフプラン設計 | 顧客に適した保険商品の提案ができる |

| 金融機関(銀行・証券会社) | 投資・資産運用相談、住宅ローン提案 | 金融知識で専門性の高い提案が可能 |

| 不動産業界 | 住宅ローン相談、不動産購入アドバイス | 住宅ローンの提案ができる |

| 税理士・会計事務所 | 相続・贈与相談、ライフプラン支援 | 税務と資産形成の知識を補完できる |

| 企業内FP(人事・総務) | 福利厚生制度、社員向けマネーセミナー | 社員のライフ支援や制度設計に役立つ |

| 独立系FP | ライフプラン相談、セミナー講師 | 中立的立場で幅広い層に対応できる |

保険会社や銀行、不動産会社などの企業に所属する「企業系FP」と、独立して個人で活動する「独立系FP」という2つの働き方があります。

一般業種でも、総務や経理部などで社会保障制度や税金の知識が役立ちます。

FP資格を「くらし」に活かすには

FP資格を活かせる主なシーンは以下のとおりです。

- 家計管理

- 資産運用

- 住宅、教育、老後資金の備え

FP資格を活かせる内容を一覧にしました。

| 活用シーン | FP資格が活かせる内容 | FP資格が役立つ理由 |

|---|---|---|

| 家計管理 | 収支バランスの見直し、支出の最適化 | 節約や無理のない家計改善ができる |

| ライフプラン設計 | 結婚・出産・住宅購入・老後など将来設計 | ライフイベントごとの費用を計画的に把握できる |

| 資産運用 | 投資信託・株式・iDeCo・NISAなど | 金融商品の仕組みやリスクを理解し選べる |

| 保険の見直し | 必要保障額の算出、過不足の確認 | 自分や家族に合った保険を選べる |

| 住宅購入 | 住宅ローンの選び方、金利の比較 | 返済負担の少ない住宅取得ができる |

| 相続・贈与対策 | 節税方法の検討、トラブル予防 | 相続税・贈与税の基本を理解し備えられる |

| 老後資金準備 | 年金の仕組み理解、必要額の算出 | 老後に向けた資金計画が立てられる |

FP資格は家計管理や老後資金への備えなど、くらしの悩みを解決できます。

結婚や出産などでライフプランが変わるときでも、将来を見据えて資金計画を立てられます。

やりたいことを叶えるためには、ある程度のお金が必要です。

将来を見える化して家計の見直しや資産運用などを自分で考えられることが大きなメリットになります。

FP資格のメリット・デメリットについては【初心者向け】FP資格のメリット・デメリット。3世代同居で考えたお金の必要性で解説しています。

【体験談】初心者にオススメ!くらしにFP資格を活かす3つの方法

私はFP資格を取得してこの3つを実践しました。

- 家計の見直し

- 資産運用

- 家族や友人へのアドバイス

すぐに実践できる「家計の見直し」から始めるのがオススメです。

お悩み女性家計の見直しや資産運用ってどうやるの?

ちょび私が実践したことを教えるね

家計の見直し

家計の見直しで実践したことは以下の5つです。

- 収入と支出を把握する

- ライフプラン表を作成する

- ライフプラン表で「必要なお金」を把握する

- 固定費を見直しする

- 先取り貯蓄をする

収入と支出を把握する

家計の収入と支出を把握するため収支確認表をつくりましょう。収支確認表は下記より無料でダウンロードができます。

- 日本FP協会・・・収支確認表

収支確認表をつくるには毎月の収入と支出の把握(家計簿)が必要です。

家計簿は手書きやエクセルなど、毎月の収支金額がわかれば自由に作成してOKです。

ラクに続けられる方法で実践してみましょう。

おすすめは家計簿アプリです。キャッフュレス決済であれば、アプリとの連携で支出が自動的に記録されます。

現金の場合はレシート読み取り機能もあり入力する手間を省けます。

私はマネーフォワードMEをつかっています。

詳しくは、【初心者おすすめ】かんたんラクする家計簿アプリ(記事作成中)をご覧ください。

ライフプラン表を作成する

収入と支出が把握できたらライフプラン表を作成します。

ライフプラン表は下記より無料でダウンロードができます。

- 日本FP協会・・・ライフイベント表、キャッシュフロー表

- Microsoft・・・ライフ マネー プランシート

家計簿で記録した1ヶ月の収支を目安に、各項目の支出を年間金額にまとめていきます。

1年間の収支が正確にわかるほうが良いですが、収支を把握するのに時間がかかるため、1ヶ月の支出をもとに12ヶ月分を想定して記入して大丈夫です。

詳しくは、【3児FPママ実践】ライフプラン表を無料テンプレートで作成する方法(記事作成中)で解説しています。

ライフプラン表で「必要なお金」を把握する

ライフプラン表とは、人生のイベントや収支を記入し「いつ」「何に」「いくら」お金がかかるのかを把握する「人生の計画書」です。

今後のイベントや必要なお金の見える化ができ、計画的に資金を貯めることができます。

目的までの期間や必要額のゴールが見え、「いつまでに」「いくら必要か」が明確になります。

教育資金や老後資金など、イベント発生までに長い期間があるものは資産運用を検討してもよいでしょう。

家具・家電の買い替えや旅行など、数年以内に必要な費用は特別費として少額積立で備えるのがおすすめです。

今後のお金の使い方や貯め方を決めるため「ライフプラン表」を活用してみましょう。

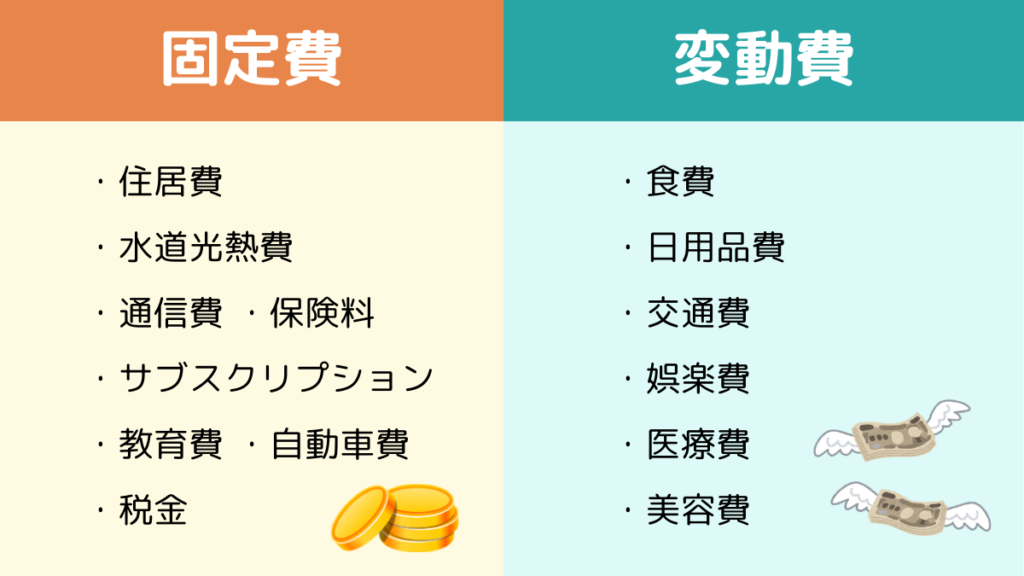

固定費を見直しする

家計改善に効果的なのは「固定費の見直し」です

家計の支出は「固定費」と「変動費」の2つに分けられます。

- 固定費・・・「毎月の金額が決まっている支出」

- 変動費・・・「毎月の金額が変化する支出」

家計管理では、固定費の見直しからはじめるのがオススメです。

固定費は一度見直しをすると、毎月の支出が自動的に抑えられます。

一方、変動費は毎月(または不定期)必要だけど金額が決まっていないもので管理するのが難しいです。

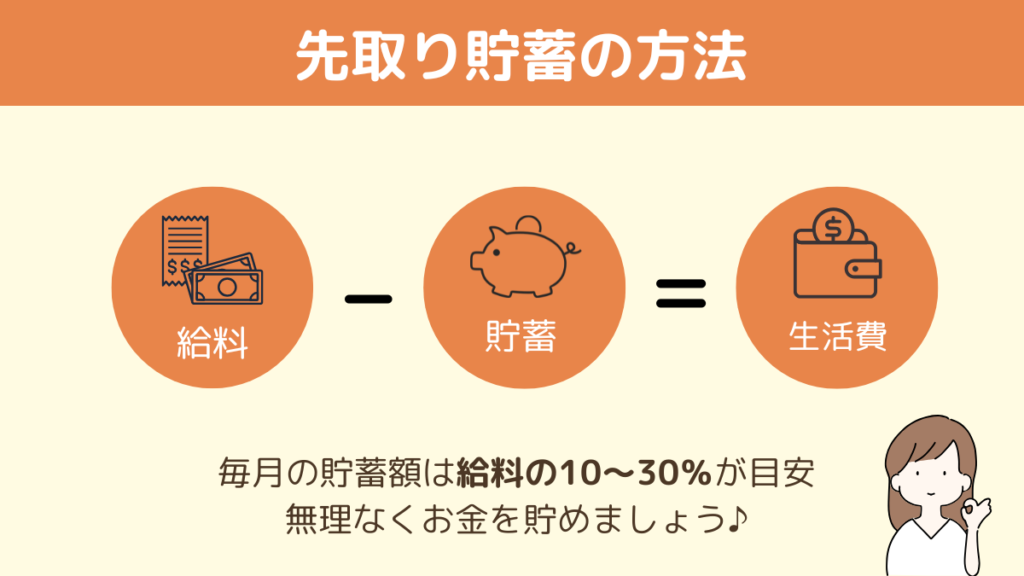

先取り貯蓄をする

先取り貯蓄とは、給料が入ったら生活費よりも「先に貯蓄」することです。

具体的には下記の方法があります。

- 財形貯蓄

- 自動積立定期預金(貯金)

- 銀行の自動振替サービス

財形貯蓄・・・給料天引きのため、自身の口座に給料が振り込まれる前に貯蓄されます。強制的にお金が貯まるのがメリット。勤務先によっては財形貯蓄制度がない場合もあるので確認しましょう。お金を引き出す際や口座解約は、職場を通じて手続きが必要です。

自動積立定期預金(貯金)・・・毎月決められた金額を指定した口座から自動的に積立定期預金(貯金)口座へ振替されます。毎月自動で積立されるので、生活費より先に貯蓄にまわすことができます。手間をかけずに貯められるのがメリットです。

銀行の自動振替サービス・・・他行の貯蓄用口座へ自動振替ができます。毎月決められた金額を貯蓄用口座へ振替ができ、給料が入ったら自動的に指定の口座へ送金されます。銀行によっては振替(送金)手数料が発生するので、利用する銀行のサービスを確認してみてください。

先取り貯蓄は

「給料―先取り貯蓄=生活費」◯

「給料―生活費=余ったお金を貯蓄」✕

余ったお金を貯めようとすると「思ったより支出が多くて貯まらない」という結果になります。

給料の10〜30%の範囲内で無理のない金額を先取り貯蓄へまわせると良いですね。

ちょび「余ったら貯蓄」の頃は、お金が貯まらなかったな…

私は生活用口座と貯蓄用口座の2つで資産を管理しています。

メインバンクは楽天銀行です。「毎月おまかせ振込予約」を使って貯蓄用口座へきまった金額を振込しています。

貯蓄用口座からの引出しは行わず、生活費と積立投資用のお金を除いて毎月貯蓄しています。

詳しくは【初心者にオススメ】楽天銀行の毎月おまかせ振込予約でカンタン先取り貯蓄(記事作成中)で解説しています。

資産運用をはじめてみよう

資産運用とは、預貯金・株式・投資信託・不動産などを使って自分の持っているお金を増やすことです。

家計の見直しで貯蓄ができたら資産運用をはじめてみましょう。

はじめての資産運用は新NISAがオススメです。老後資金や教育資金を目的とした「長期積立」が基本ですが、必要となるときに自由に引き出しできるのがメリットです。

老後のために自分年金をつくるのであればiDeCoもオススメです。

60歳まで引き出すことができないため、老後資金をつくるのに役立ちます。

詳しくは、【3児FPママが解説】新NISAとiDeCoはどちらがおすすめ?(記事作成中)で解説しています。

家族や友人へのアドバイス

FPの知識は自分だけでなく、家族や友人へのアドバイスに活かすことができます。

知識をアウトプットし復習するためにも人に説明することはオススメです。

ちょび保険の仕組みについて夫に説明し、不要な保険を解約したよ

お金の知識を分かりやすく伝えるのは意外と難しいです。

知っているようで知らなかったお金の知識。FPの知識が、誰かの行動を変えるきっかけになるかもしれません。

FP資格は「仕事」「くらし」で活かせる!目的に合わせて活用しよう。

FP資格は、仕事にも生活にも大いに役立つ資格です。

どんな人でも、生きていれば「お金に関する」悩みや問題は身近にあります。

日本では、お金について家族や友人と話す機会が少ないように感じます。

私もお金の勉強を始めるまでは、夫と家計について話すことはほとんどありませんでした。

お互いの収入や貯金額すら知らないほどです。

しかし、将来に備えるには「今の状況を知ること」がとても重要だと気づかされました。

最近では、「老後2,000万円問題」や「新NISA」「iDeCo」などの制度によって、資産形成に興味を持つ方が増えていると感じます。

NISAが始まった頃は「気になるけれど投資は怖いもの」と思っていた私も、今では自分で投資商品を探して投資するまでに成長しました。

これもFP資格の勉強を通じて得た知識と自信のおかげだと思っています。

実践しやすい「家計管理」と「資産運用」、そして身近な人とお金について話してみることから始めてみてはいかがでしょうか。

これからも「大切な人と、自分らしく生きる」ために情報発信していきますので、「年の差婚ナビ」を楽しんでいただけたらうれしいです!

最後まで読んでいただきありがとうございました!